El pasado 23 de septiembre, el banco suizo UBS publicó su Global Real Estate Bubble Index para 2025, un índice que evalúa el riesgo de burbuja inmobiliaria en 21 grandes ciudades del mundo.

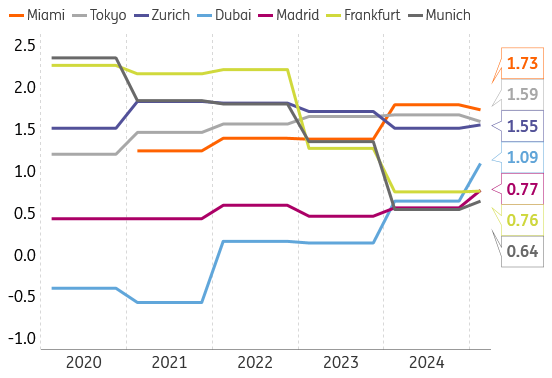

Este 2025, Madrid, junto con Dubái, es la ciudad donde más ha crecido el riesgo de formación de una burbuja. El índice otorga a la capital española una puntuación de 0,77, lo que UBS clasifica como riesgo moderado, una franja que va de 0,5 a 1,0.

La clasificación global la lidera Miami, con un 1,73, considerada la ciudad con el mayor riesgo de burbuja del mundo. Le siguen Tokio (1,59) y Zúrich (1,55). Madrid se encuentra a mitad de tabla, junto con Fráncfort (0,76) y Múnich (0,64).

Aunque lo más relevante es que Madrid lidera el crecimiento real de precios entre todas las ciudades analizadas, con una subida del 14% interanual.

Según UBS:

“Los alquileres ajustados a la inflación han subido alrededor de un 10% en el último año, impulsados por la creación de nuevos hogares y la escasa oferta de obra nueva. Los precios han aumentado aún más, casi un 15% en términos reales, respaldados por la demanda de inversores extranjeros. Aunque la caída de los tipos hipotecarios podría apoyar la demanda local, el crecimiento de los precios probablemente se desacelere en los próximos meses.”

Las burbujas de precios son un fenómeno recurrente en los mercados inmobiliarios. En términos económicos, una “burbuja” se define como una fijación de precios errónea, sustancial y sostenida, cuyo exceso solo se confirma cuando finalmente estalla.

Sin embargo, existen patrones que ayudan a identificar posibles excesos antes de que eso ocurra. Históricamente, una burbuja inmobiliaria suele surgir cuando los precios se alejan de los alquileres y los ingresos, cuando el crédito crece sin control, o cuando la construcción se dispara.

En el caso de España, no se observan excesos en las hipotecas ni en el crédito a la construcción, dos de los detonantes típicos de una burbuja. No obstante, comienzan a detectarse desajustes en precios respecto a los fundamentos económicos.

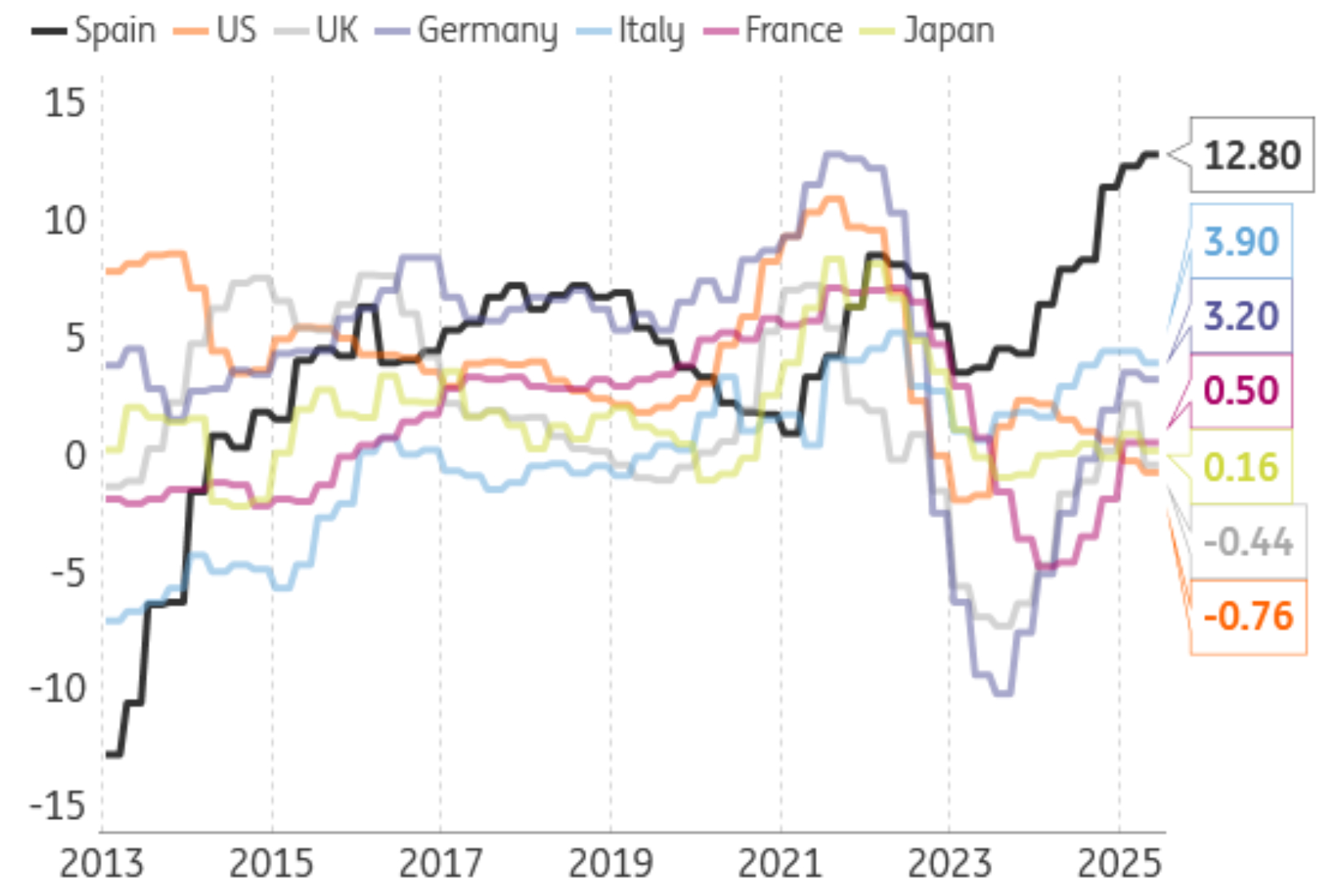

Según el índice RESV del BCE, que mide la sobre o infravaloración de la vivienda respecto a su valor “fundamental”, muestra que los precios en España están un 14,3% por encima de lo que deberían. Pero más preocupante aún: este indicador ha crecido un 3% en un solo trimestre, el mayor aumento desde que existen registros. La media de la eurozona es del 10%, por lo que España se está alejando del promedio europeo.

Además, los datos del Banco Internacional de Pagos muestran que, desde finales de 2013 hasta el primer trimestre de 2025, los precios reales de la vivienda en España han subido un 45%. Eso sí, todavía se mantienen un 20% por debajo de los máximos reales de 2008, cuando estalló la anterior burbuja.

En septiembre de 2025, el precio medio de la vivienda usada, que representa la mayor parte del mercado, alcanzó los 2.517 euros por metro cuadrado, un 15,3% más que hace un año y un nuevo máximo histórico en términos nominales. Sin embargo, en términos reales, o sea, descontando la inflación, seguimos por debajo de los niveles previos a la gran crisis.

Aunque los indicadores nos muestran que hay tensiones crecientes y los precios se están apreciando de forma inusual, no podemos decir que haya una burbuja clásica. La clave, como veremos ahora, está en el desajuste que hay entre oferta y demanda de vivienda. A diferencia del estallido de la burbuja del 2008 donde había un exceso de oferta, ahora se da un grave déficit de vivienda.

Entonces, ¿qué sucede?

El mercado residencial español se encuentra en fase expansiva, impulsado por la bajada de tipos, la mejora del poder adquisitivo y el crecimiento económico. La demanda crece con fuerza, con cada vez un mayor protagonismo del comprador extranjero. Por otro lado, la oferta poco a poco también va ganando tracción, aunque sigue sin compensar el déficit de vivienda acumulado desde 2021.

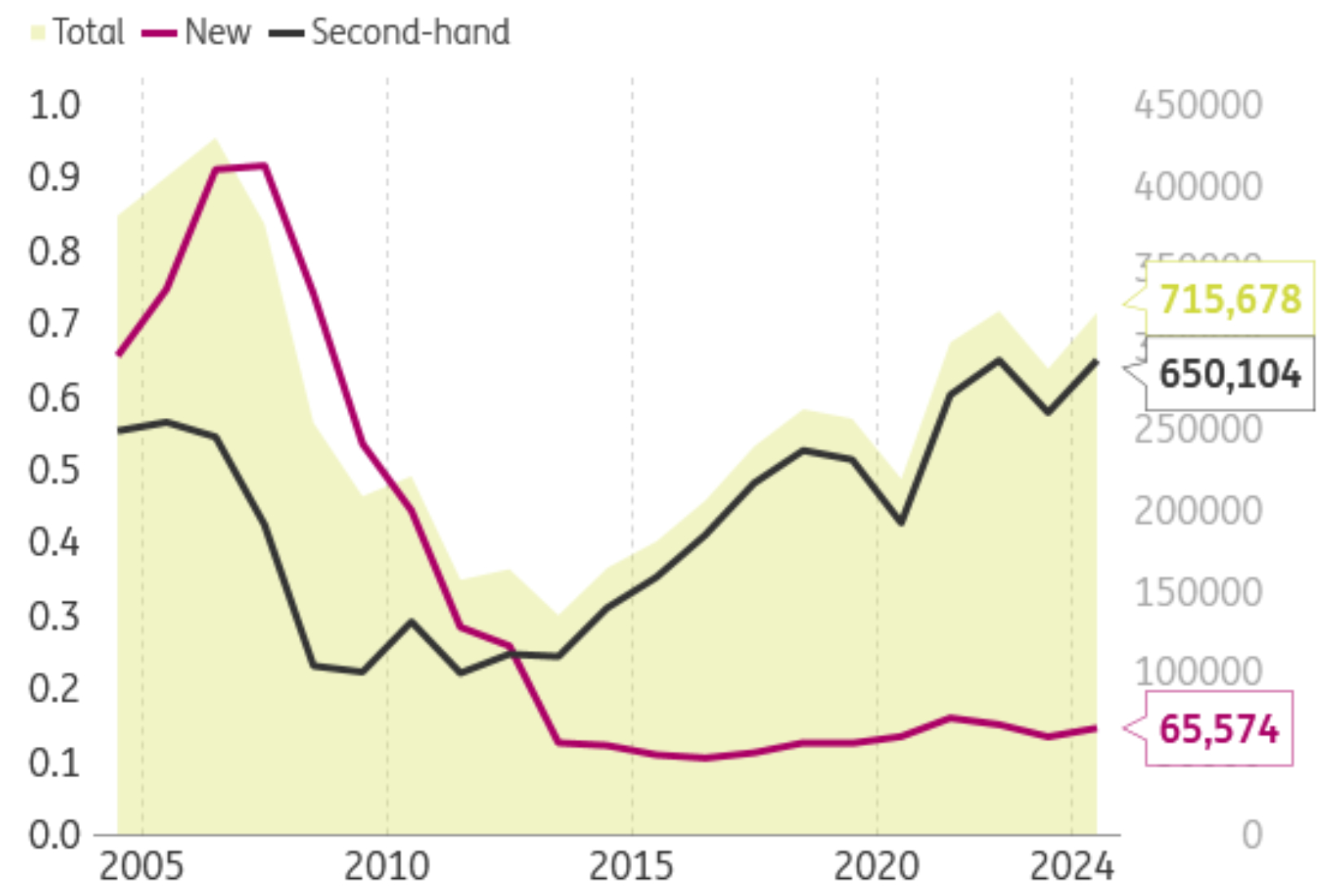

Durante el 2024, en España se registraron unas 715.000 compraventas de viviendas, un 21,8% más que el año anterior, y el mayor nivel desde 2007. Aun así, aunque el volumen de operaciones es muy alto, el contexto demográfico es distinto al de aquella época: hoy hay 4,3 millones más de personas y 3,2 millones más de hogares que entonces. Por cada mil habitantes, se cierran 14 compraventas, frente a las 17 que había en 2007, lo que muestra que el movimiento del mercado no es por especulación, sino porque más gente puede y quiere acceder a una vivienda.

La mayoría de las transacciones siguen siendo de vivienda de segunda mano, aunque la obra nueva crece ligeramente, pasando de un 21% en 2024 al 22,1% durante la primera mitad de 2025. Cabe mencionar que, durante el pico del boom inmobiliario, esa proporción alcanzaba el 42%, lo que demuestra que hoy no estamos ante un exceso de construcción, sino justo lo contrario.

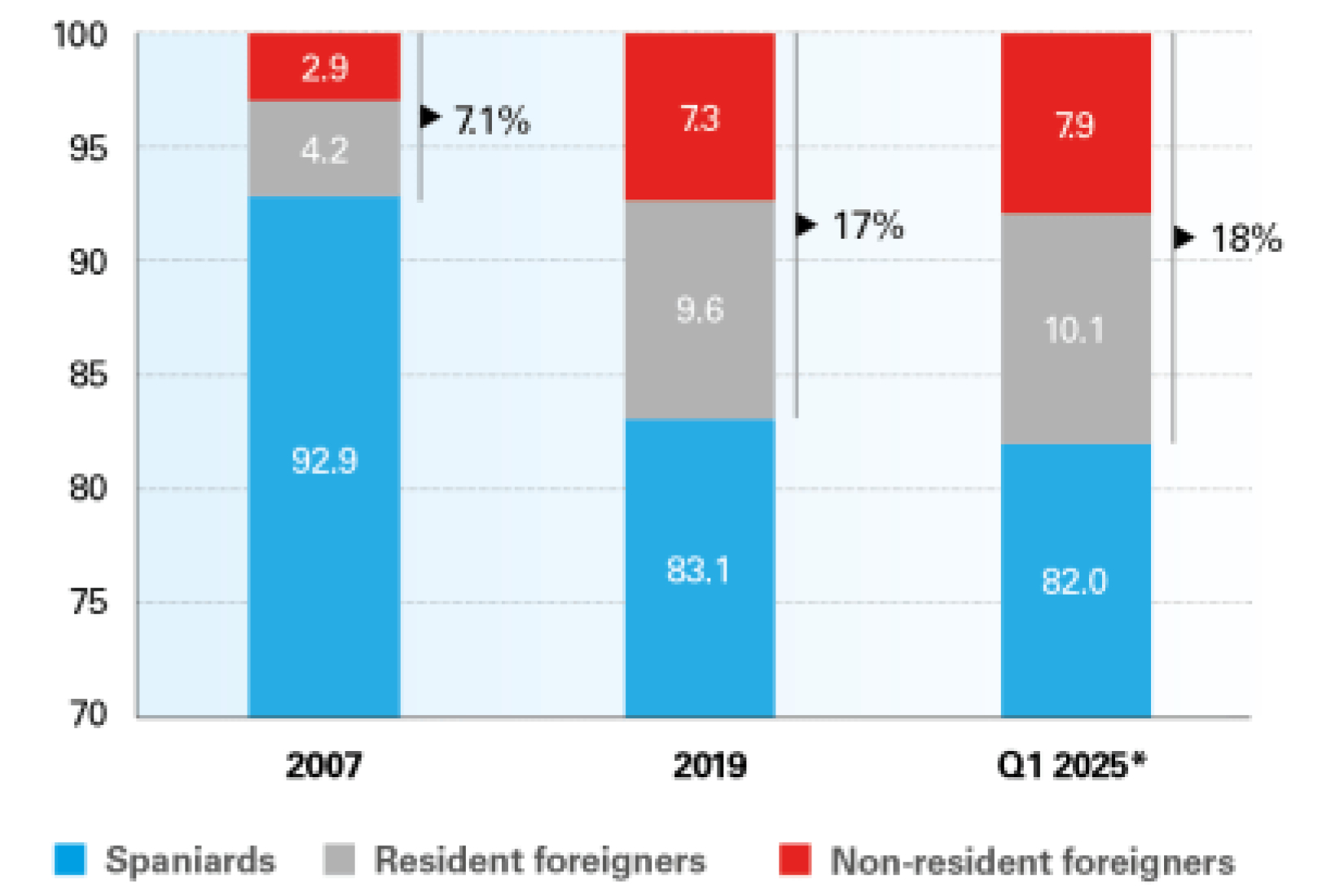

La demanda de vivienda está diversificada. Aunque la mayor parte de la demanda viene de compradores nacionales, los extranjeros cada vez tienen un peso más relevante. Según el Colegio de Registradores, han adquirido unas 50.000 viviendas durante la primera mitad del 2025, lo que supone un 14% del total. Cifra por encima del promedio histórico del 10,5%. Su presencia se concentra principalmente en las zonas costeras y turísticas, los lugares donde más se tensionan los precios.

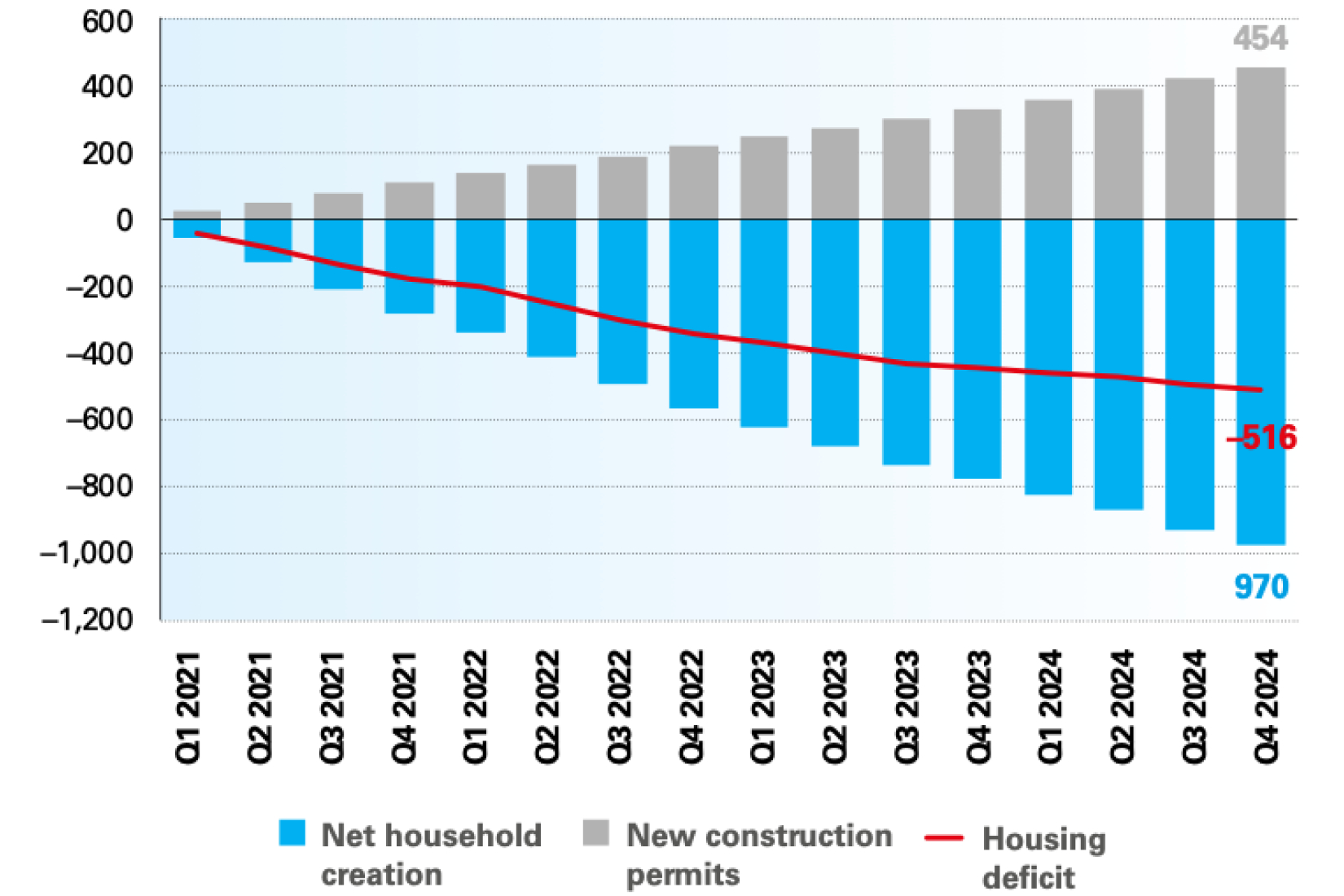

Entre 2021 y 2024, en España se han formado unos 900.000 nuevos hogares, pero solo se han construido entre 500.000 y 600.000 viviendas. El resultado es un déficit acumulado de entre 515.000 y 765.000 viviendas, equivalente al 4% del parque residencial principal.

Dicho de otra manera, desde la pandemia solo se ha construido una vivienda por cada cinco nuevos hogares. Esto supone que el 80% de los hogares formados en los últimos años no ha tenido vivienda nueva disponible. Esa escasez ha obligado a reconvertir unas 360.000 viviendas secundarias en principales, una solución temporal a la que ya no le queda mucho.

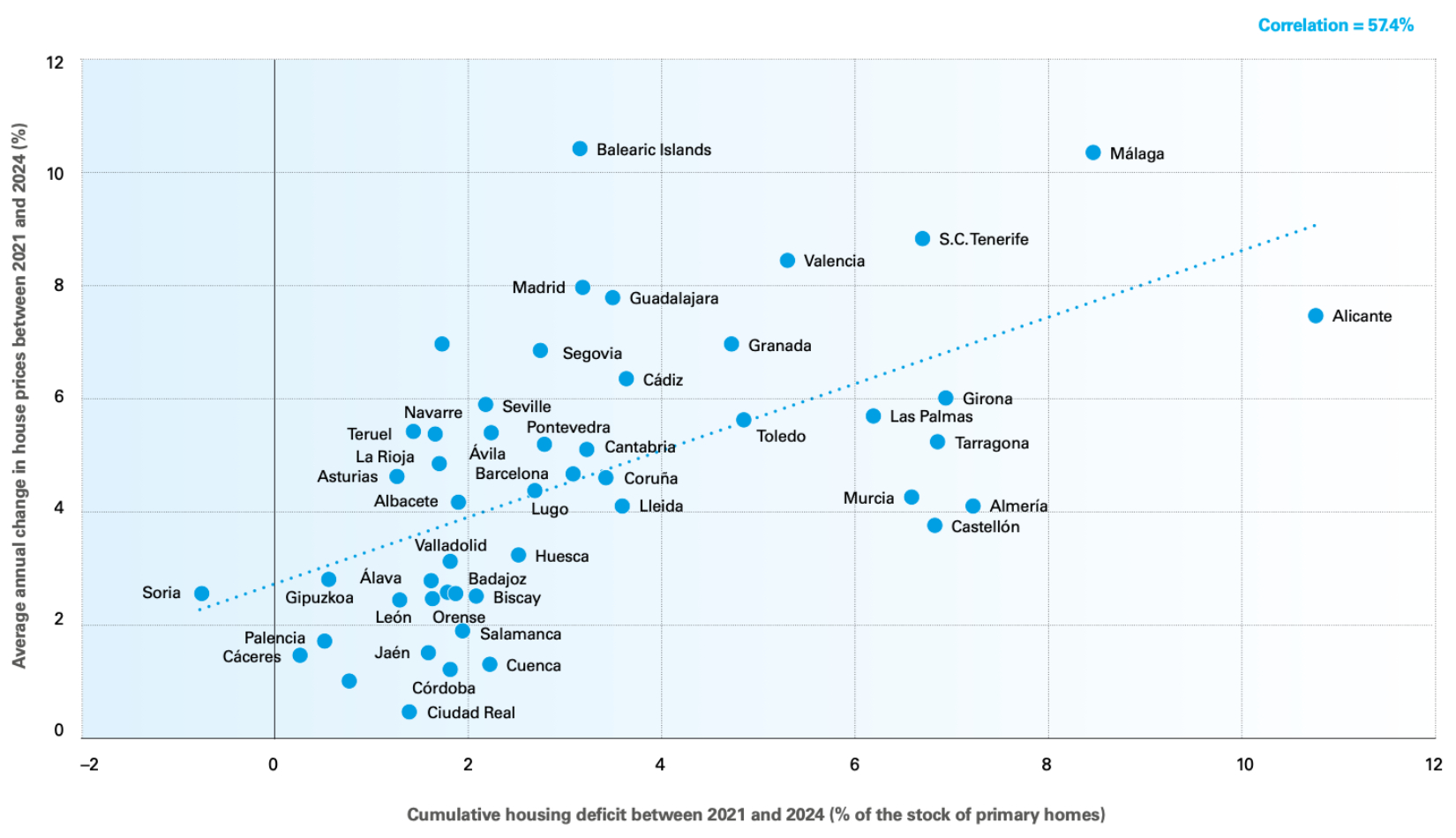

El déficit se concentra en las grandes áreas urbanas y turísticas, donde más han subido los precios. Este gráfico de CaixaBank Research muestra una relación positiva entre el déficit de vivienda y el crecimiento de precios, con un coeficiente de correlación positivo del 0,574. Además, estiman que por cada punto porcentual adicional de déficit, el precio de la vivienda aumenta 0,6 puntos al año. (Aun así, es importante destacar que esta relación estadística no demuestra por sí sola que el déficit cause directamente la subida de precios).

Por tanto, ¿hay una burbuja inmobiliaria en España? Los datos sugieren que no. No estamos ante un ciclo de exceso, sino ante un mercado tensionado por la escasez. El riesgo no está en que la burbuja estalle, sino en que la vivienda se vuelva estructuralmente inaccesible si la oferta no logra ponerse al día con la demanda.